栏目分类国内高频|美西出口航线运价涨幅扩大

你的位置:快3买单双怎么玩稳赚 > 新闻动态 >国内高频|美西出口航线运价涨幅扩大

发布日期:2025-06-26 21:32 点击次数:170(转自:申万宏源融成)

]article_adlist-->

]article_adlist-->

美西航线运价涨幅扩大

文 | 赵伟、屠强 联系人| 屠强、耿佩璇

]article_adlist-->摘要 ]article_adlist-->高频跟踪:工业生产保持平稳,基建开工弱势运行,集运价格有所回升。

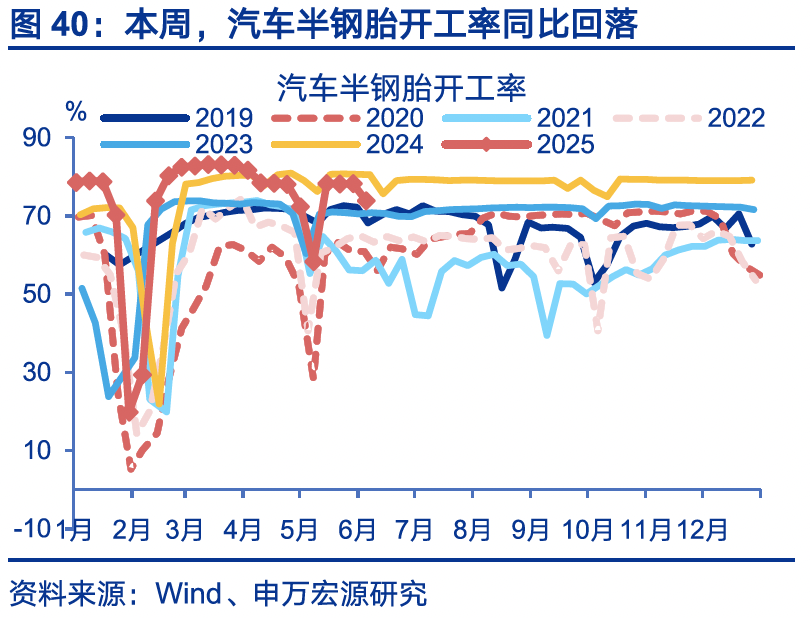

【工业生产】工业生产保持平稳。本周,高本周,高炉开工同比-0.2pct至2.1%。化工链开工保持韧性,纯碱、PTA、涤纶长丝开工同比分别+2.7pct至-1.3%、-1.1pct至3%、持平前周录得2.6%。而汽车半钢胎开工率有较大回落,同比-4.4pct至-6.7%。

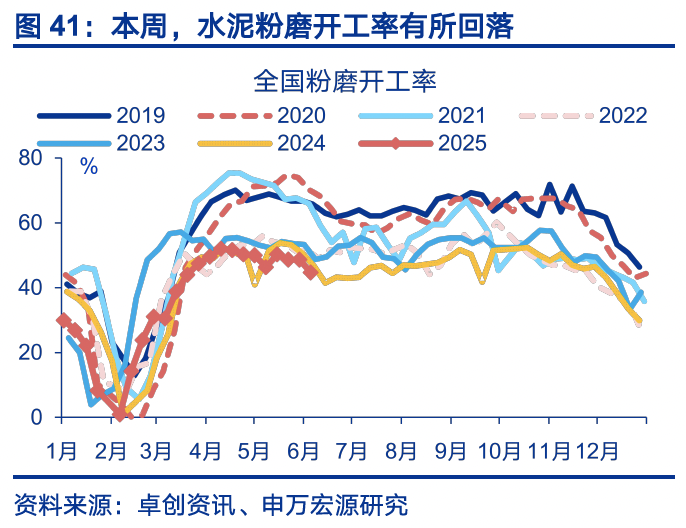

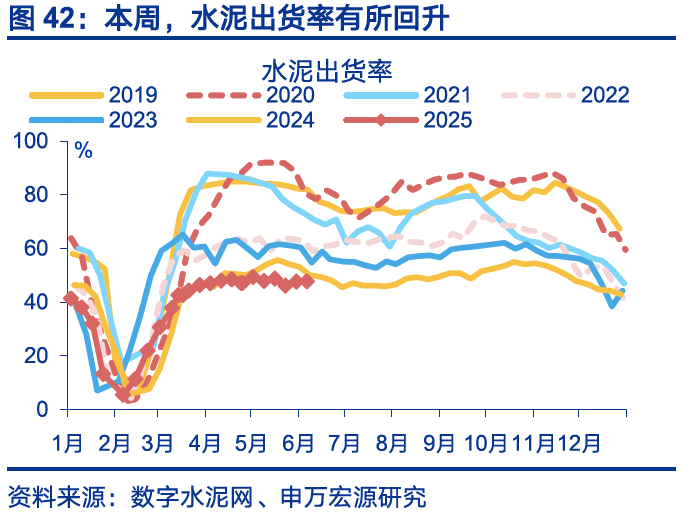

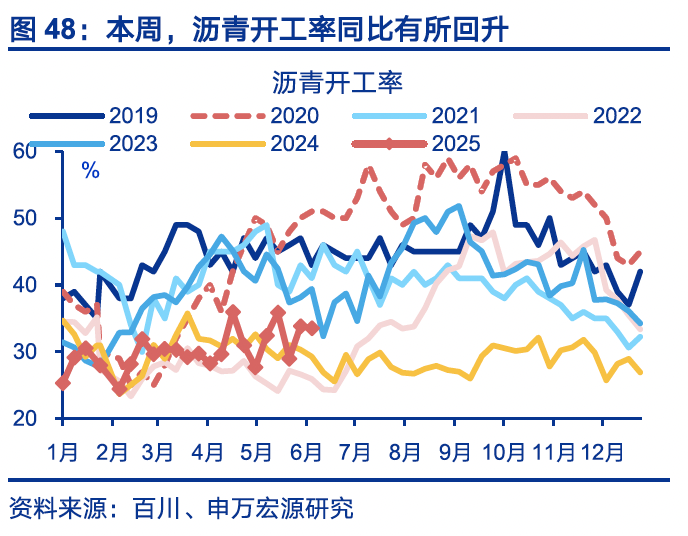

【建筑业开工】建筑业开工弱势运行。本周,全国粉磨开工率略有回落,同比-0.1pct至-1.9%。水泥出货率上行,同比+3.2pct至-2.3%。沥青开工率小幅回升,同比+0.8pct至4.3%。

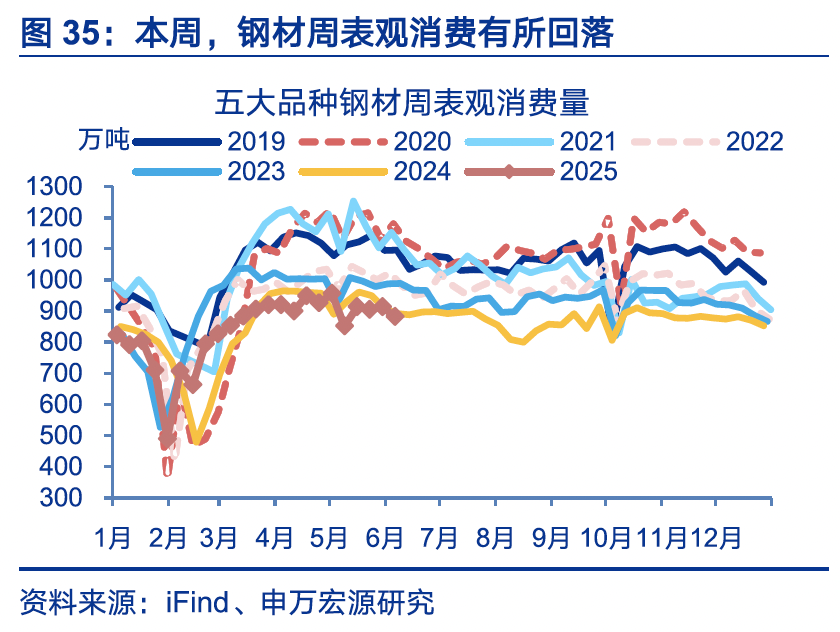

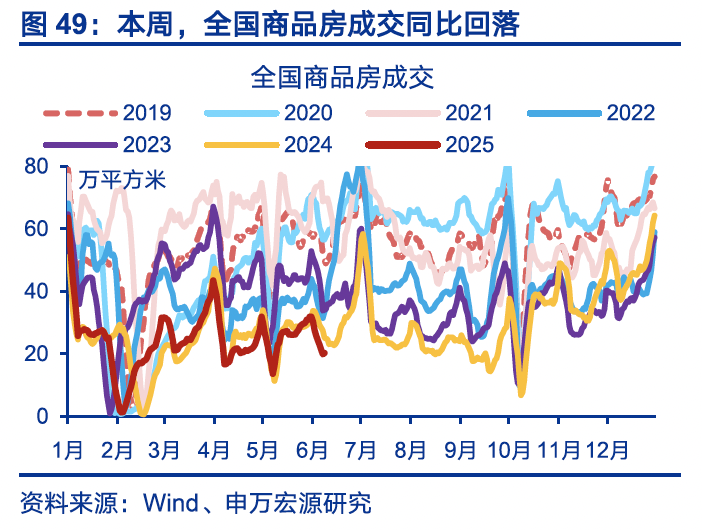

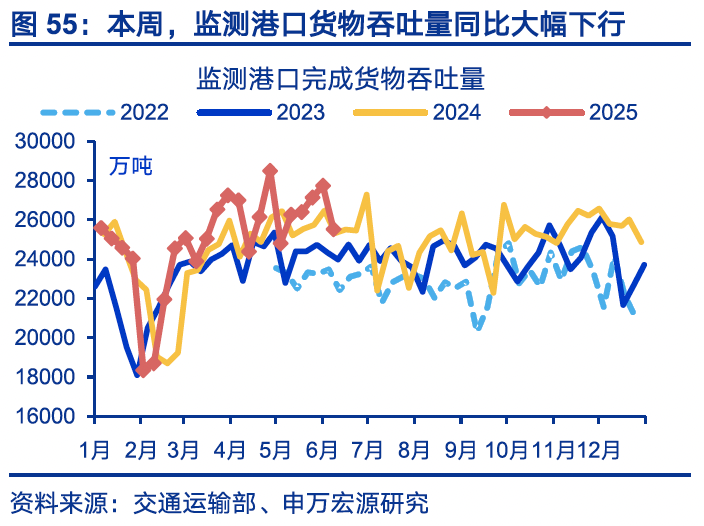

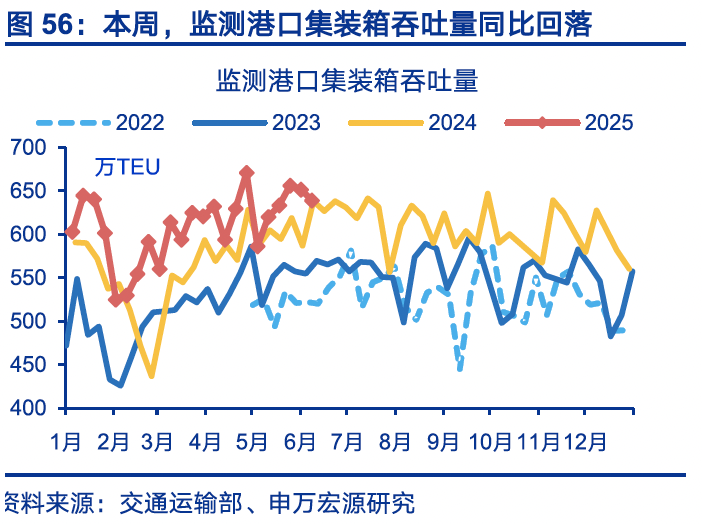

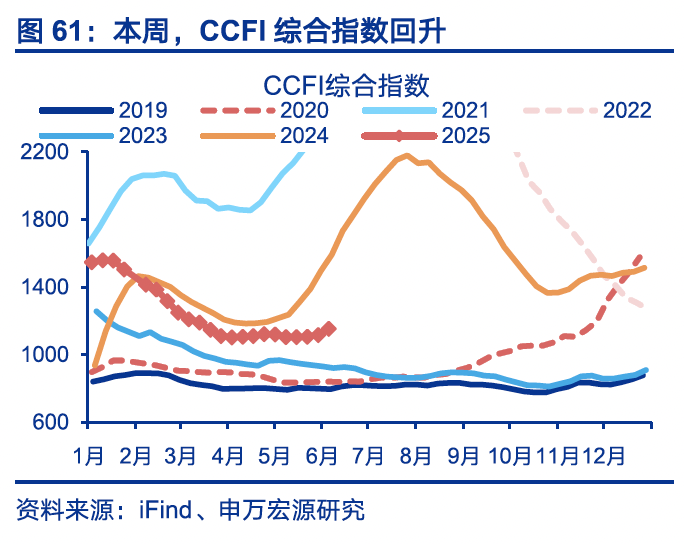

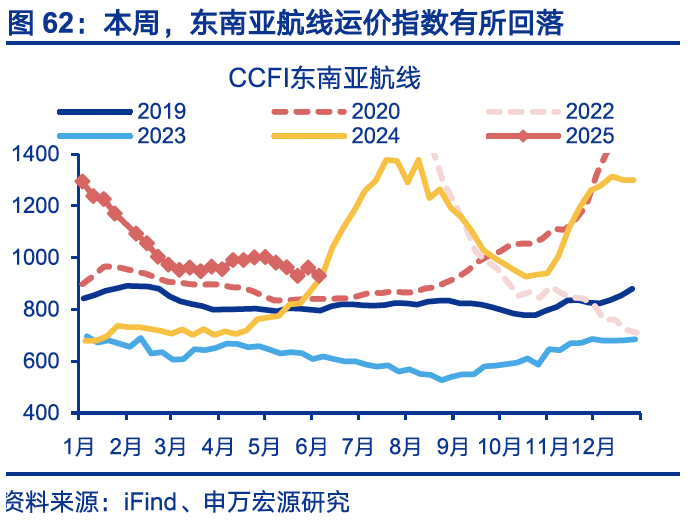

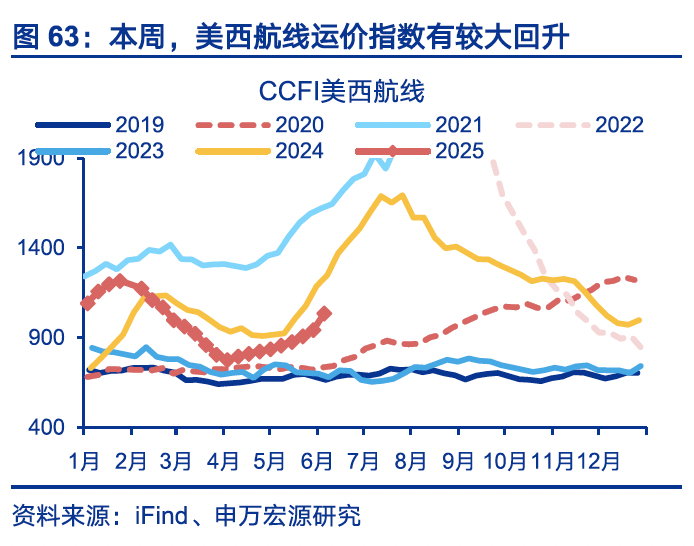

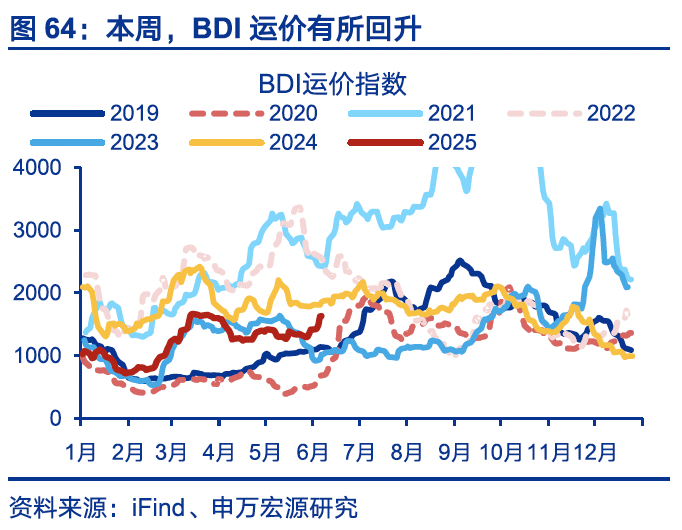

【下游需求】新房成交大幅下滑,集运价格有所回升。本周,全国新房日均成交面积大幅回落,同比-28.2pct至-27.8%;其中,一线成交降幅较大。货运流量有所走弱,与内需相关的铁路货运量同比-2.4pct至-0.1%,与出口相关的港口货物吞吐量、集装箱吞吐量同比分别-4pct至0.8%、-10.9pct至0.1%。此外,CCFI综合指数有较大回升,环比+3.3%。其中,美西航线运价涨幅较大,环比9.6%。

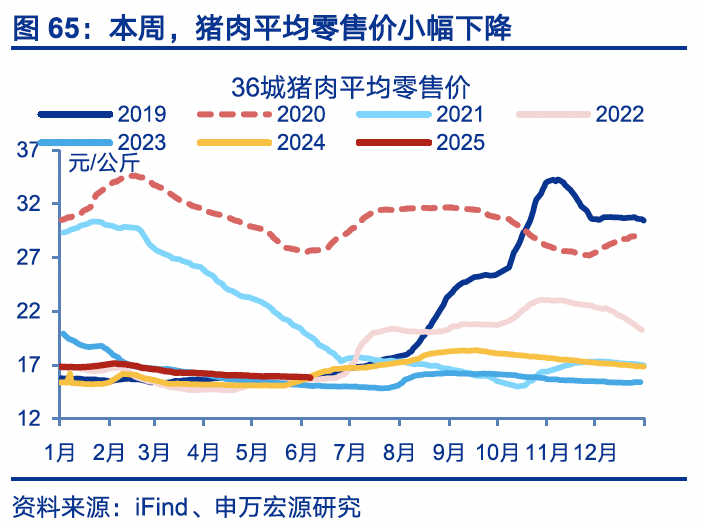

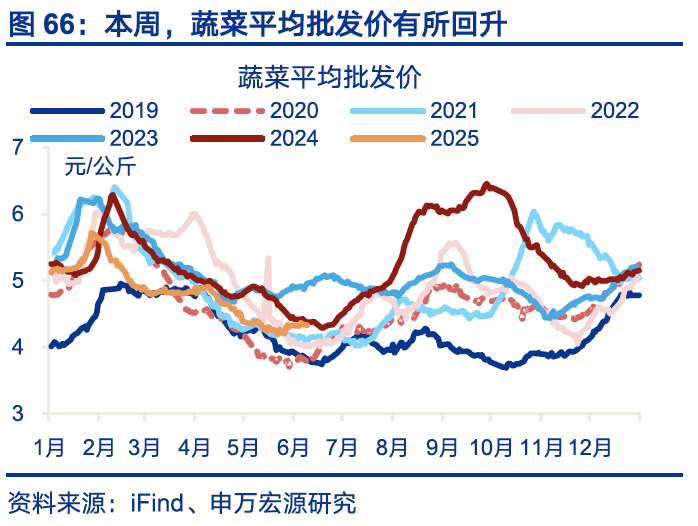

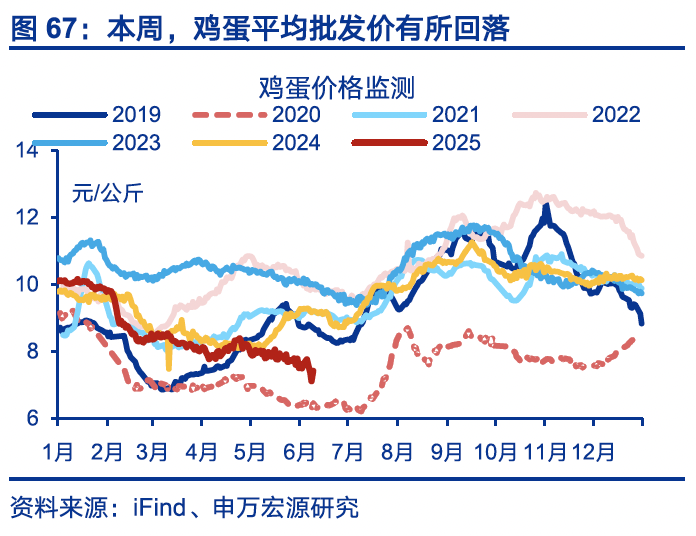

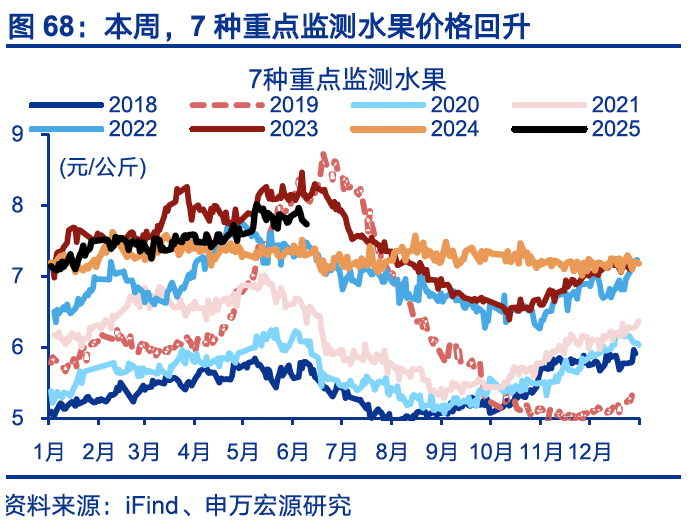

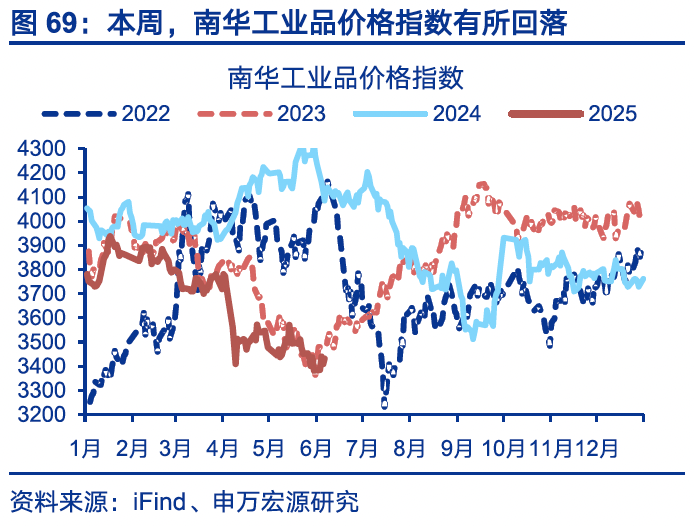

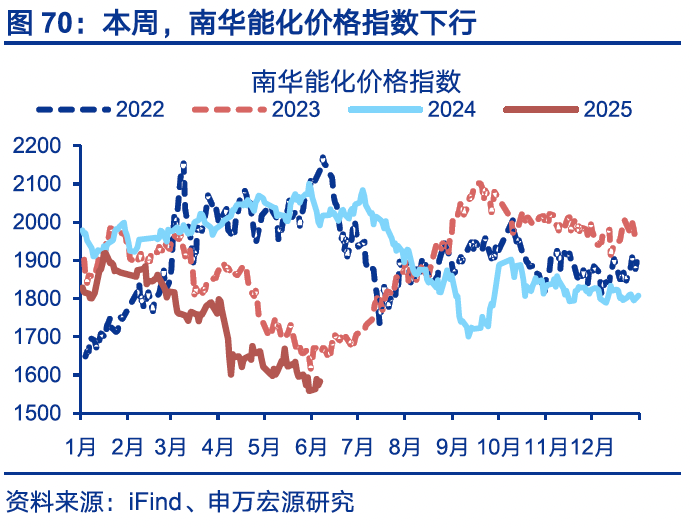

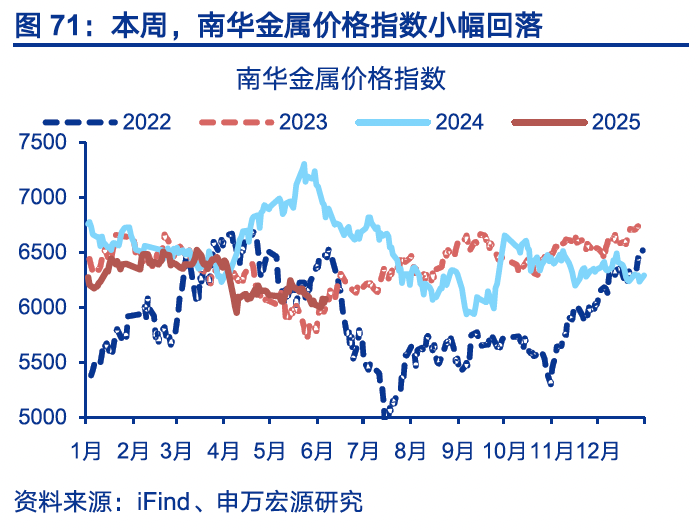

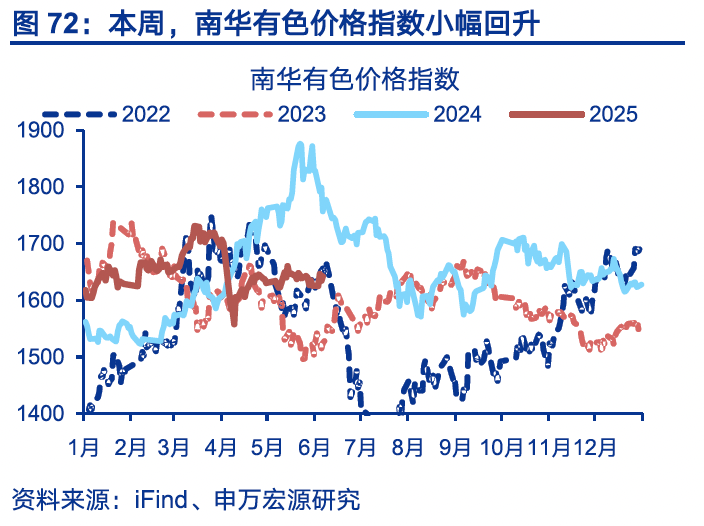

【物价】农产品价格分化,工业品价格回落。本周,农产品方面,猪肉、鸡蛋价格环比分别-0.3%、-0.9%,而蔬菜、水果价格环比分别1.1%、1.1%。工业品方面,南华工业品价格指数环比-0.2%。其中,能化价格指数环比-0.4%,金属价格指数环比-0.1%。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

4. 生产高频跟踪:工业生产保持平稳,基建开工弱势运行

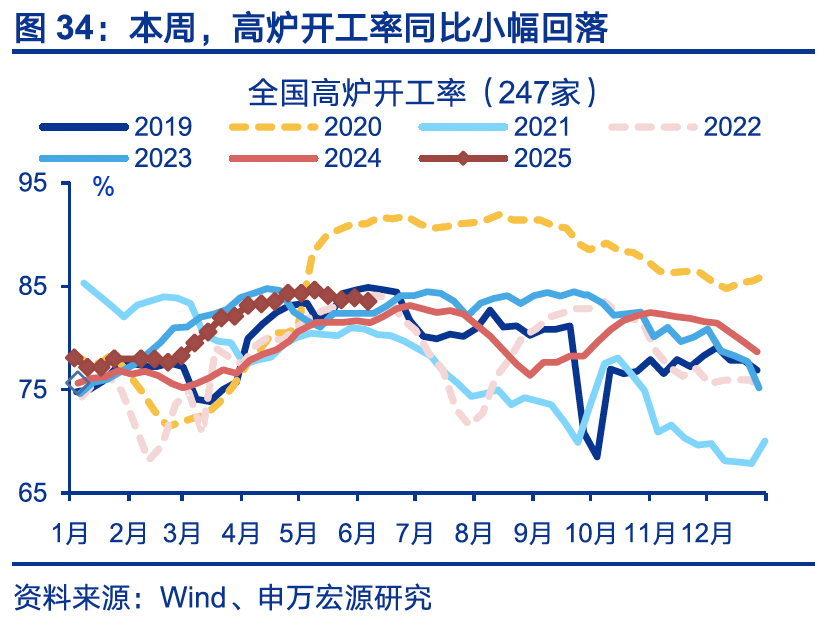

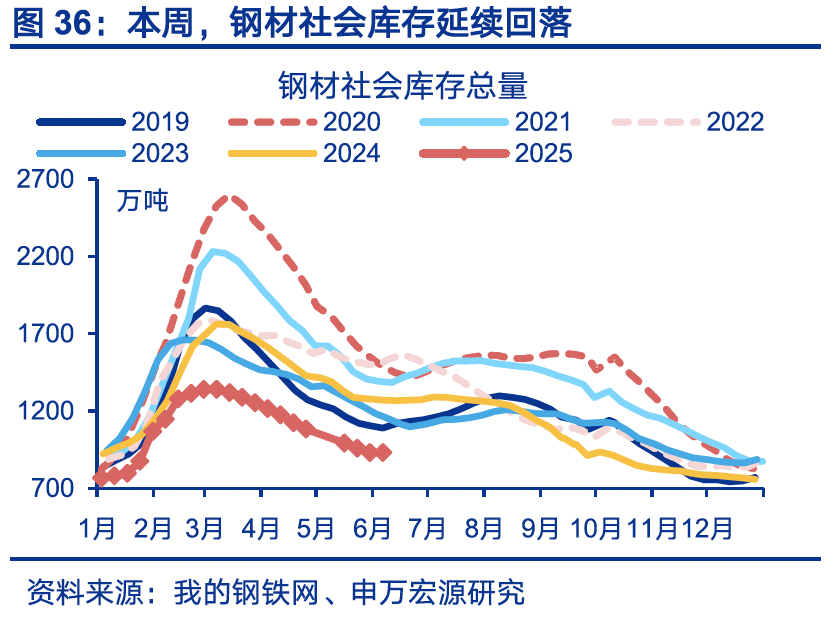

上游生产中,高炉开工率保持韧性,表观消费有较大回落。本周(06月01日至06月07日),高炉开工率同比-0.2pct至2.1%;表观消费有所回落,同比较前周下行-2.3pct至-1.7%。此外,钢材社会库存有所回升。

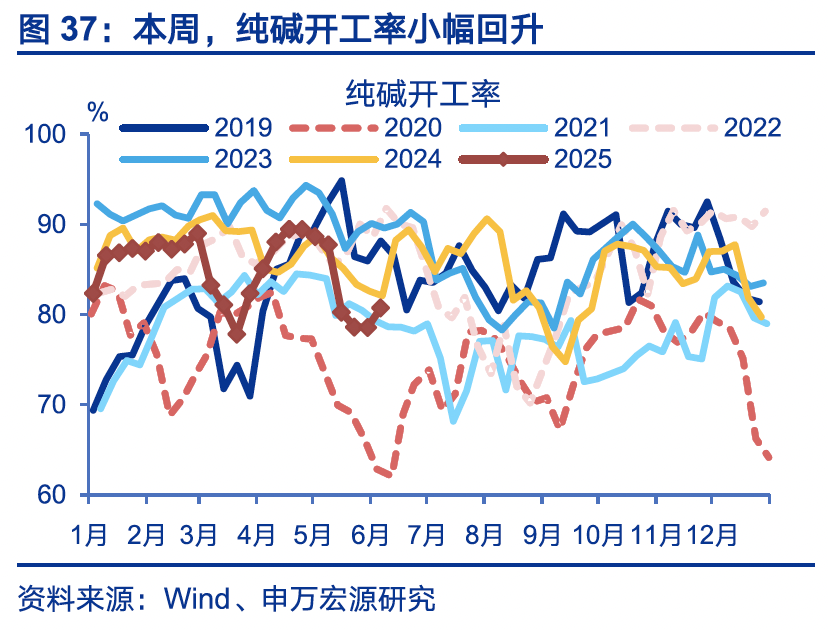

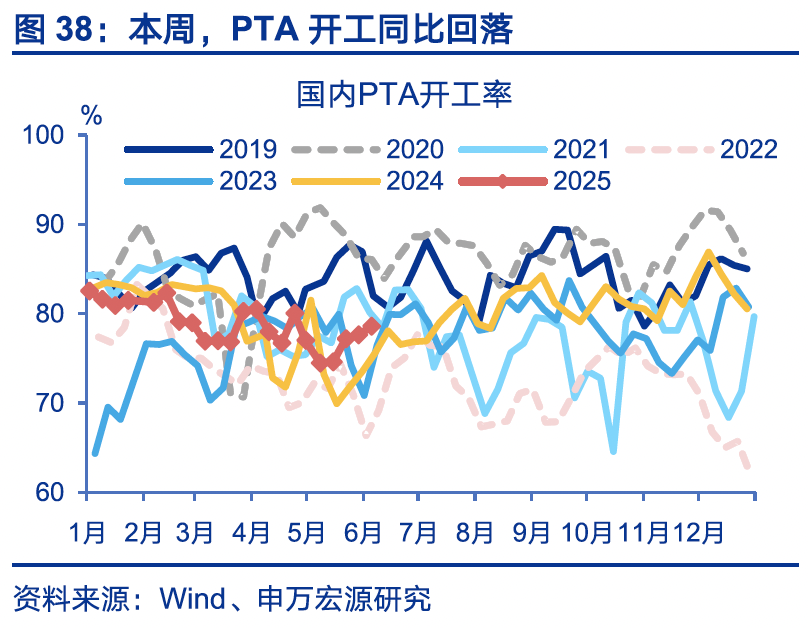

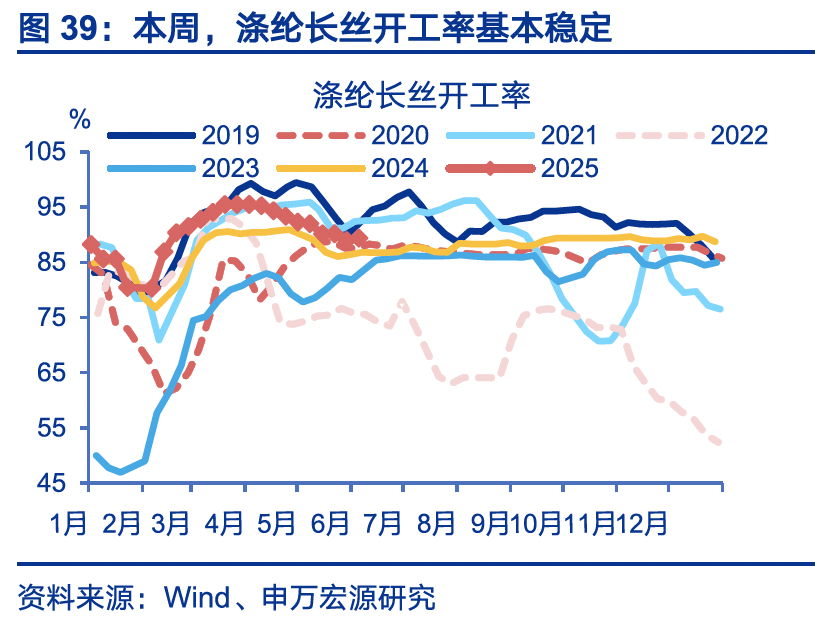

中游生产中,化工链生产高于去年同期,汽车链开工有所回落。本周(06月01日至06月07日),化工链开工均好于去年同期,纯碱开工有所回升,同比+2.7pct至-1.3%。纺织链开工有所回落,PTA开工同比-1.1pct至3%,涤纶长丝开工同比2.6%。此外,汽车半钢胎开工率有所回落,同比-4.4pct至-6.7%。

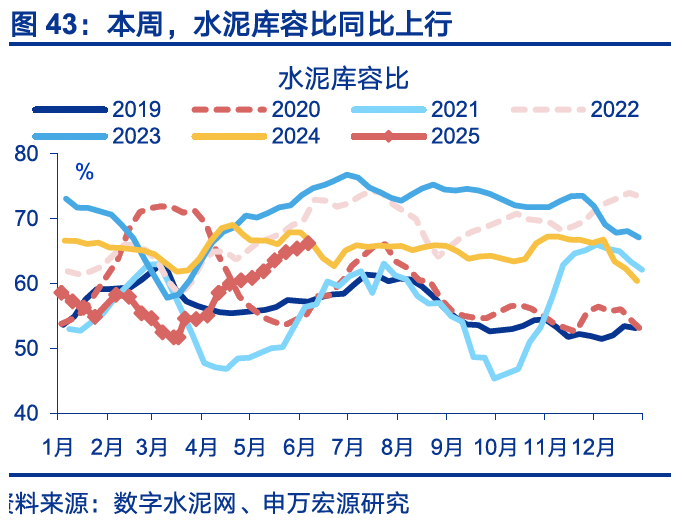

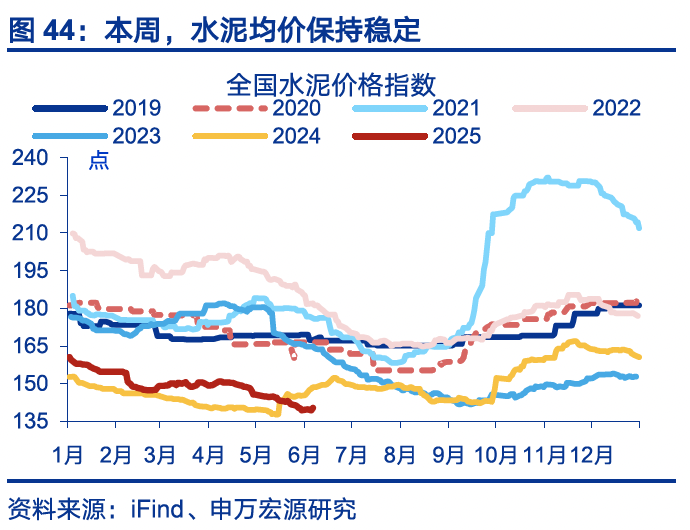

建筑业方面,粉磨开工率保持韧性,水泥出货率有所回升。本周(06月01日至06月07日),全国粉磨开工率略有回落,同比-0.1pct至-1.9%。水泥出货率上行,同比+3.2pct至-2.3%。此外,水泥库容比同比+2.5pct,水泥周内均价保持稳定。

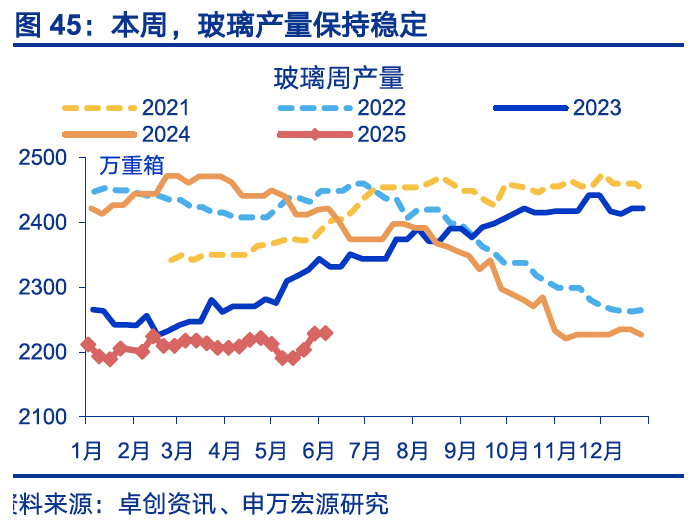

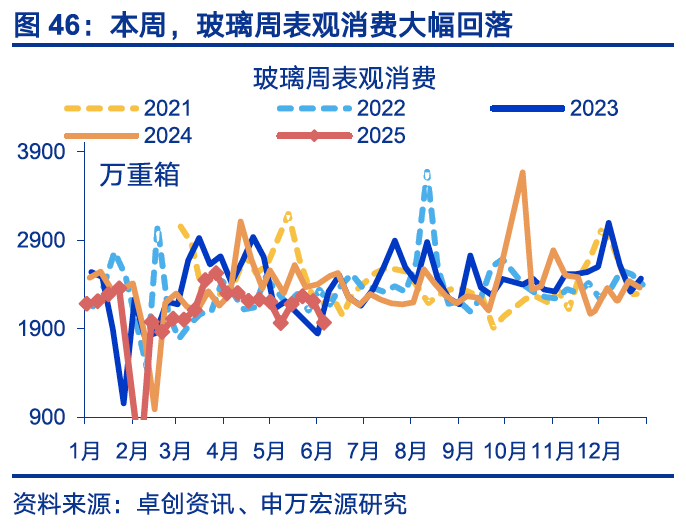

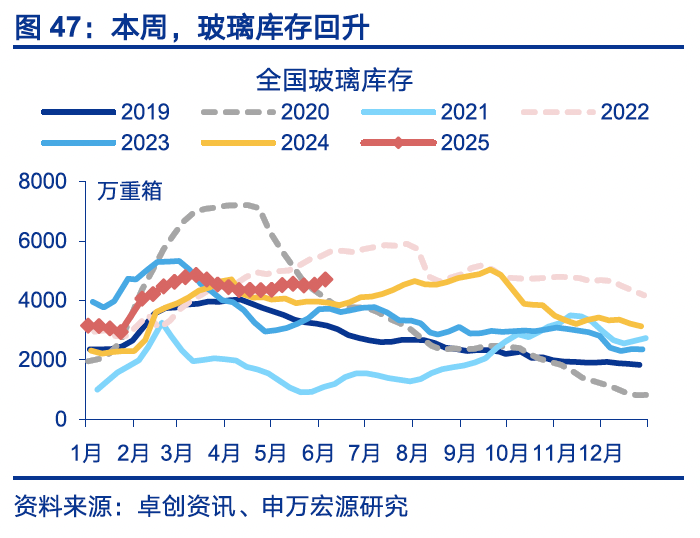

玻璃需求有较大回落,而沥青开工有所上行。本周(06月01日至06月07日),玻璃产量保持稳定,同比-7.9%;而消费有较大下行,同比-13.2pct至-21.2%。相比之下,沥青开工率同比有所上行较前周+0.8pct至4.3%。

5. 需求高频跟踪:新房成交大幅下滑,集运价格有所回升

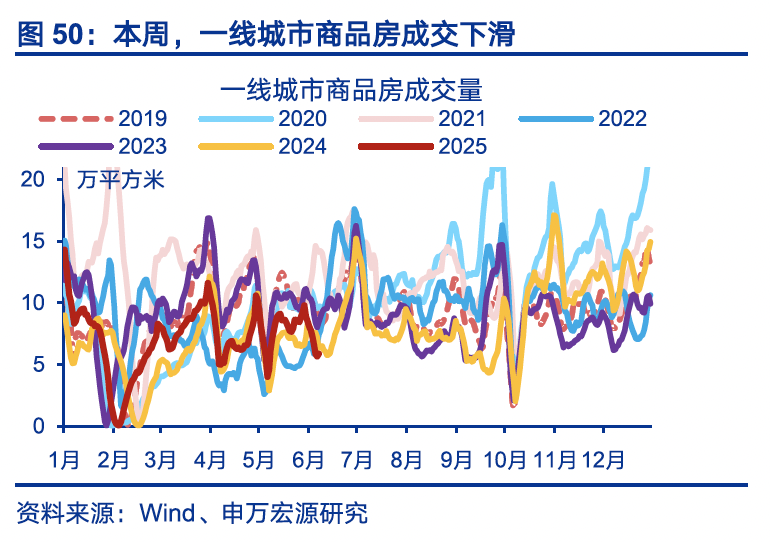

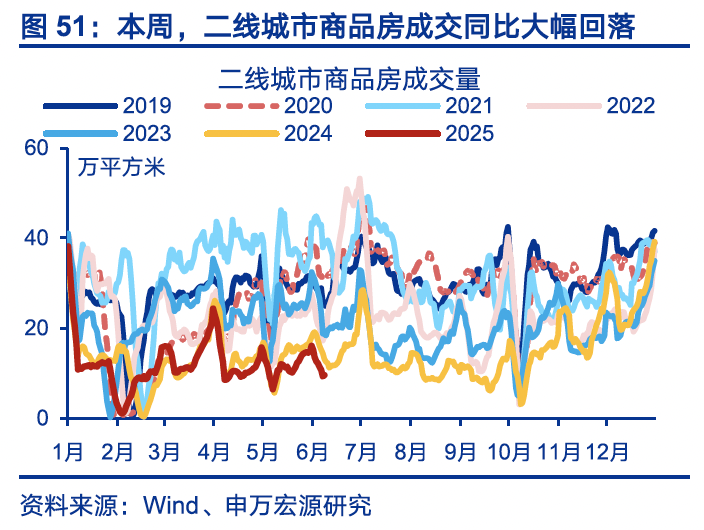

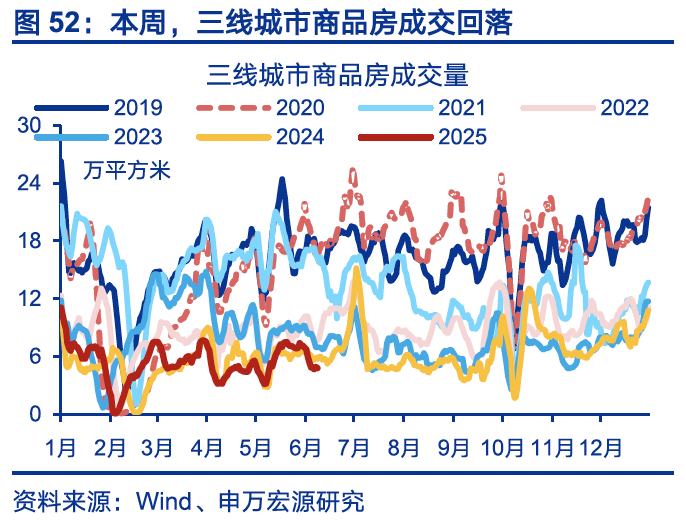

全国商品房成交大幅下滑,一线城市新房成交明显回落。本周(06月01日至06月07日),30大中城市商品房日均成交面积大幅回落,同比-28.2pct至-27.8%。其中,一线成交降幅较大,同比回落-45pct至-21.6%;二线、三线成交同比分别-24.6pct至-11.1%,三线成交同比回落-23.1pct至-15.9%。

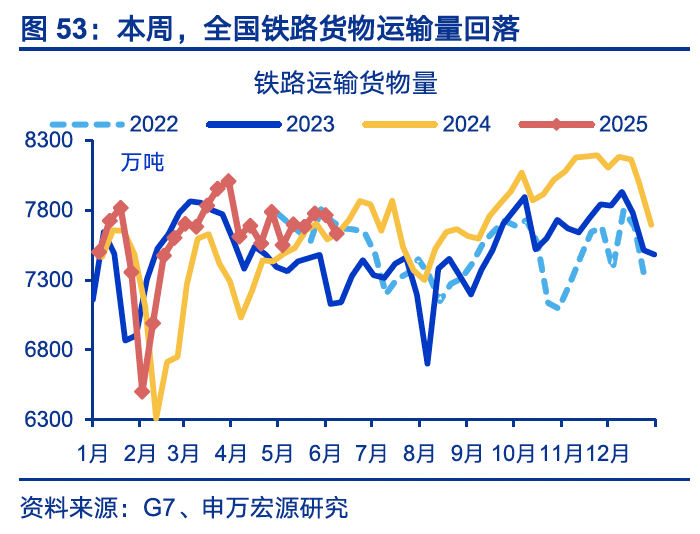

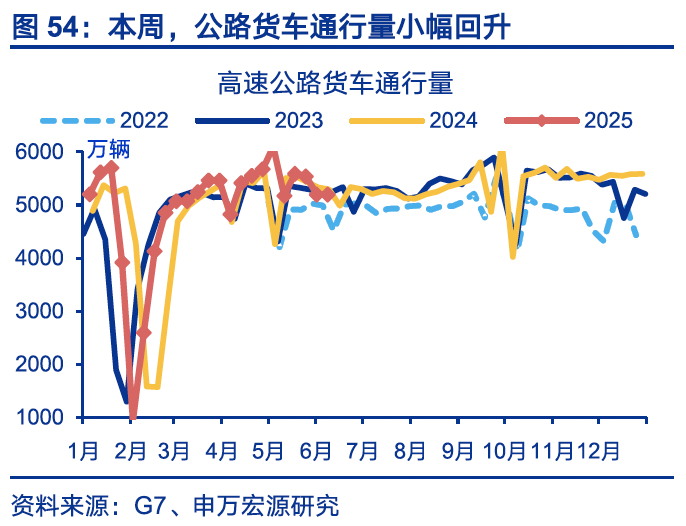

全国铁路货运量有所回落,港口货物吞吐量也有较大下行。本周(06月01日至06月07日),与内需相关的铁路货运量大幅回落,同比-2.4pct至-0.1%;公路货车通行量有所回升,同比+0.7pct至-1.8%。与出口相关的港口货物吞吐量、集装箱吞吐量有较大下行,同比分别-4pct至0.8%、-10.9pct至0.1%。

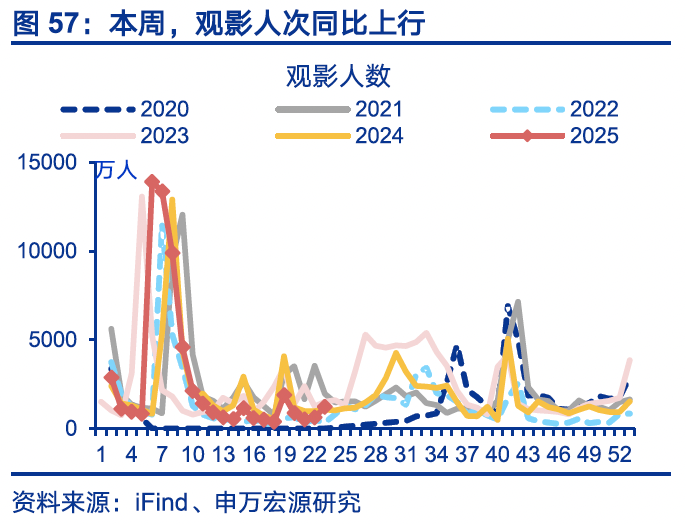

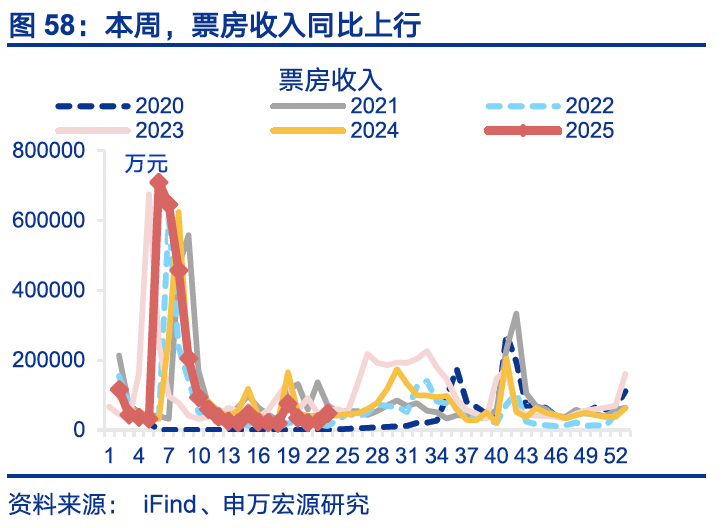

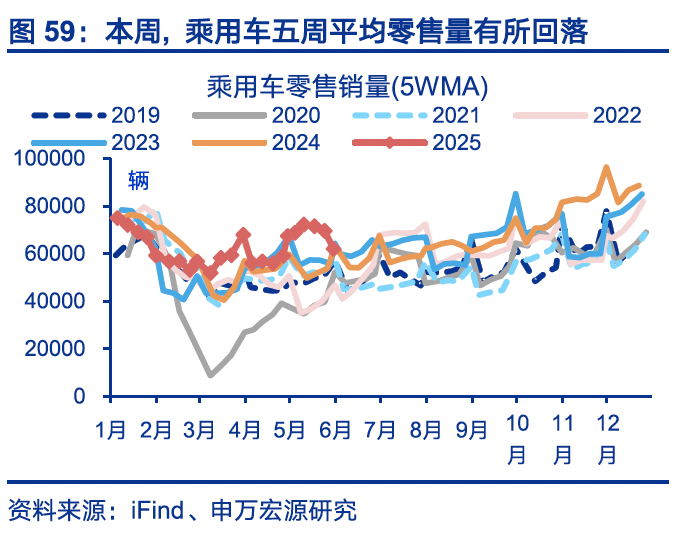

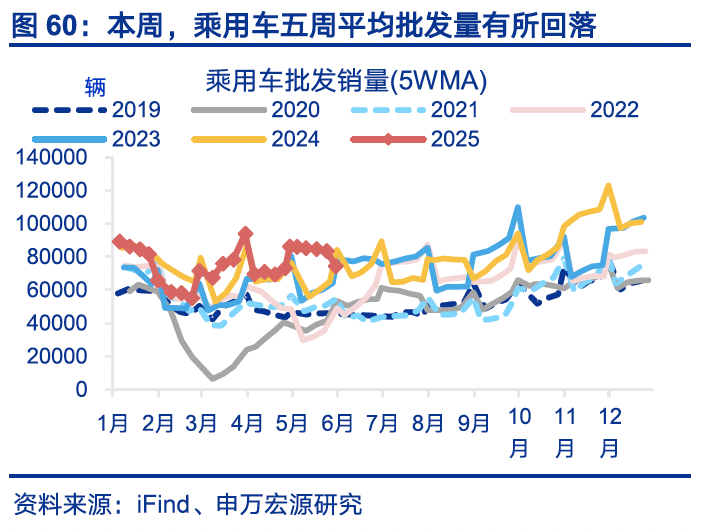

观影消费回升,汽车销售有较大回落。上周(05月25日至05月31日),电影观影人次、票房收入同比分别+51.7pct至14.6%、+52.8pct至14.4%。乘用车零售、批发量同比回落,分别-31.5pct至-2%、-39.6pct至-11.6%。

出口方面,集运价格回升,美西航线价格涨幅较大。本周(06月01日至06月07日),CCFI综合指数有较大回升,环比+3.3%。其中,东南亚航线运价降幅较大,环比-3.3%;而美西航线运价有所回升,环比9.6%。此外,BDI周内均价环比+13.2%。

6. 物价高频跟踪:农产品价格分化,工业品价格有所回落

农产品价格有所分化。本周(06月01日至06月07日),猪肉、鸡蛋价格有所回落,环比分别-0.3%、-0.9%,蔬菜、水果价格有所回升,环比分别1.1%、1.1%。

南华能化、金属价格指数均有回落。本周(06月01日至06月07日),南华工业品价格指数环比-0.2%。其中,能化价格指数环比-0.4%,金属价格指数环比-0.1%。

风险提示

1)经济转型面临短期约束。海内外形势变化使旅游需求修复偏慢。

2)政策落地效果不及预期。促消费等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

申万宏观相关报告合集

见微知著系列专题 ]article_adlist-->深度专题|蛇年复工的“成色”? ——见微知著系列专题之一热点思考|《哪吒2》之后,下一个消费风口何在? ——见微知著系列专题之二

热点思考|“倒春寒”如何扰动经济? ——见微知著系列专题之三

深度专题|新消费,“新”在哪里? ——见微知著系列专题之四

热点思考|“关税冲击”的行业脉络? ——见微知著系列专题之五

热点思考|消费困局的“盲点”? ——见微知著系列专题之六

]article_adlist-->THE END ]article_adlist-->+报告信息 ]article_adlist-->

内容节选自申万宏源宏观研究报告:

《入境游“有多火”?——“见微知著”系列专题之八》

证券分析师:

赵伟申万宏源证券首席经济学家

屠强 资深高级分析师

联系人:

屠强、耿佩璇

发布日期:2025.06.11

]article_adlist-->

]article_adlist-->

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP